住宅ローンを借りるうえで、どの金融機関からどれくらいの金利で借りるかは重要な要素です。

他にも変動金利とするか固定金利とするかなど、普段なれない計算もする必要があります。

2020年は激動の年になりそうです。

このような中、住宅ローン金利の推移と動向、金利タイプの選び方についてお話ししていきます。

もくじ

2020年最新の住宅ローン金利ってどれくらい?今後はどうなる?金利推移の動向予想

2020年3月末の時点で、コロナウィルスによる経済の停滞、オリンピックの延期など経済情勢にインパクトを与える事象が相次いで起こっています。

このような中、住宅ローンの金利はどれくらいになっているのでしょうか。

日本は低金利が続いてはいますが、今後どうなるかも大胆に予想してみました。

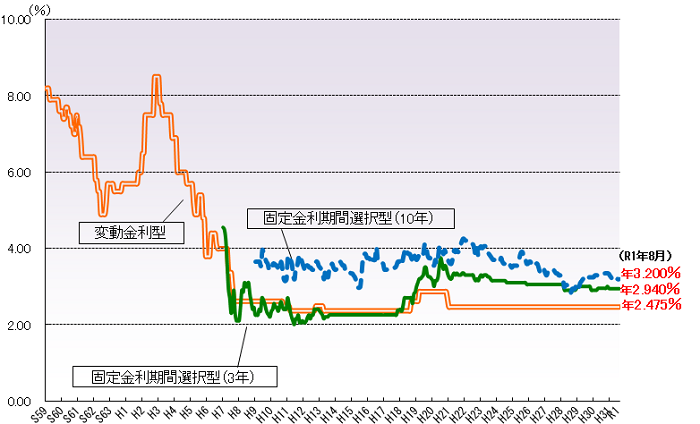

住宅ローン金利の推移

住宅金融支援機構が作成した「民間金融機関の住宅ローン金利推移」によると、過去20年以上、住宅ローン金利は低いまま据え置かれています。

昭和から平成にかけての好景気時には高かった金利も、平成3年あたりをピークに下がっているのです。

金融機関や住宅メーカーが「住宅ローンを借りて家を買うのがお得です。」という宣伝文句もこういったところが根拠となっています。

今後、金利は上昇するのか?オリンピックの影響はある?

金利が上昇したり、下落したりする要因は多岐にわたります。

経済情勢、政治情勢によっても左右されるのです。

ですが、2020年3月末の時点では、日本はコロナウィルス騒動の渦中にあります。

オリンピックも延期が発表されました。

また、長期金利も最低レベルを何年も継続中です。

これらを見ると、短期的に住宅ローン金利が上昇する余地は少ないものと考えられます。

住宅ローンの金利には3種類ある

住宅ローンの金利のタイプは、全期間固定金利型、固定金利選択型、変動金利型の3種類です。

これらにはそれぞれメリットとデメリットがあります。

概ねあるタイプのメリットは別のタイプのデメリットです。

表裏一体で相関関係にもある3種類の金利タイプについて解説します。

全期間固定金利型のメリット・デメリット(リスク)

全期間固定金利は借りている期間中の金利の変動がないタイプです。

フラット35もここに含まれます。

このタイプのメリットは何といっても金利が上昇しないこと。

仮にインフレとなって市中金利が上昇しても、ずっと借入時の金利が適用されるのです。

一方でデメリットは金利が下がっても金利負担が変わらないこと。

また、もともとの設定金利が高いので月々の支払額は高くなります。

固定金利期間選択型のメリット・デメリット(リスク)

固定金利期間選択型とは、一定の期間は固定金利でその期間満了後は変動金利か固定金利かが選べるタイプです。

10年固定とか、5年固定と呼ばれるのはこのタイプとなります。

固定金利期間選択型は、固定金利型と変動金利型双方のメリットを受けられることです。

一方、固定期間満了時に設定金利がどうなっているのかわかりません。

大幅に金利が上昇していることも考えられます。

将来の金利が読めないことがリスクです。

変動金利型のメリット・デメリット(リスク)

変動金利は銀行がその都度設定する金利が適用されるタイプです。

このタイプのメリットは金利が安いこと。

固定金利と比べても1.0%以上安いこともあります。

その代わり、月々の支払額は金利に影響されるので一定しません。

また、金利が上昇すると支払額も増えていきます。

将来の支払額が確定できないことがこのタイプのリスクです。

住宅ローンみんなは固定?変動?どっちで借りてるの?

住宅金融支援機構が発表している「民間住宅ローン利用者の実態調査」によると、期間中に新規に住宅ローンを借りた人がどのタイプの金利を選択しているかは、以下のようになります。

| 2015年7月から10月 | 2018年7月から10月 | |

| 固定金利型 | 29.8% | 14.6% |

| 固定金利期間選択型 | 26.9% | 25.1% |

| 変動金利型 | 43.2% | 60.3% |

この3年間で変動金利を選択した人は約1.5倍、逆に固定金利を選択した人は半減しています。

金利の高い固定金利型よりも変動金利型を選ぶ人が多いのは、低金利が続いているためです。

住宅ローンを組むなら変動金利と固定金利どっちがお得?

住宅ローンを組むとしたら変動金利と固定金利どっちがお得でしょうか。

これは借りる人の性格、収入、借入期間によって変わってきます。

支払額の変動がないほうがよいなら固定金利、あってもよいなら変動金利です。

この他、金利選択の考え方や注意点について解説します。

今の低金利だけを見て「とりあえず変動金利」は危険

先ほどもお話ししたように、今の日本は低金利時代です。

変動金利が0.5%を切っている金融機関もあります。

ただ、金利が安いから「とりあえず変動金利」は危険な選択です。

金利が低いということは、これ以上の金利が下がる可能性は少なく、逆に将来的に上昇する可能性は残されています。

住宅ローンは最大35年と長期の借入です。

今だけを見て金利を選択することのないようにしましょう。

金利が上昇したら変動から固定に借り換えは可能か?

結論から言えば、変動金利から固定金利に借り換えることは可能です。

通常こうした借り換えには手数料が必要ですが、金融機関の中には手数料が無料のところもあります。

単純に金利だけでなく、手数料などを含めたトータルコストで借り換えを考える必要があるのです。

「固定金利」がおすすめな人

固定金利がおすすめなのは、収入が一定でない人です。

住宅ローンの支払いが変動してしまうと、生活費にも影響を与えます。

長期間借りる人にも固定金利がおすすめです。

30年を超える期間中、自分自身や家族にも何があるかわかりません。

支払いを一定額にしておけば、突発的な出費があっても対応が可能です。

「変動金利」がおすすめな人

変動金利は収入にある程度の余裕がある人におすすめです。

多少の支払額の変動にも耐えることができます。

また、10年程度の比較的短期間で返済を終える予定の場合も変動金利でよいでしょう。

これは借りている期間が短期間であるため、金利変動のリスクが少ないからです。

「フラット35」がおすすめな人

フラット35は住宅金融支援機構が民間金融機関と提携して開発した住宅ローンで長期固定金利が特徴です。

金利が一定であることが魅力的で、月々の支払額を一定にしたい人にはフラット35がおすすめのローンです。

フラット35は提携している金融機関しか発売していないので注意が必要です。

住宅ローンを借りてから後悔しない資金計画のポイント4つ

一度住宅ローンを借りてしまうと、その条件を変更することは簡単ではありません。

なるべく、様々なことを考えてから借りることが必要です。

ここでは、住宅ローンを借りてから後悔しない資金計画のポイントを4つに絞ってお伝えします。

どれも大事なポイントです。

しっかりと確認しましょう。

今後のライフプランとそれに伴う収支予測を立てる

将来の収支予測を立てることは多くありません。

この住宅ローンを借りるタイミングは数少ない機会です。

収入予測は難しくとも、支出は家族構成や家族の年齢である程度わかります。

子どもの進学時、自分の退職年齢を考えると各ステージでの出費の傾向が把握可能です。

ここからどれくらいのローン返済ならば可能かがわかります。

金利が1%変わると総返済額は数百万変わる

かつては金融機関の専門家しか計算できなかったローンの計算も、今やweb上で簡単にできる時代です。

金利はわずか1%変動するだけでも総返済額は数百万円も変わる場合があります。

シミュレーションはぜひやってみましょう。

ここでは3000万円を借り入れた場合を例にして、金利でどのくらい返済額が変わるかを検証します。

住宅ローンの金利・返済額を計算してみよう

多くのサイトでローンシミュレーションが提供されていますが、ここでは住宅金融公庫のサイトを使用します。

借入希望額、返済期間や適用金利を入力すると、月々の返済額と総返済額が計算できるのです。

このサイトは、複数の金利を同時に比較して計算でき、優れています。

金利1%で500万円以上の差

このサイトを使い、3000万円借入、30年返済、金利が1.5%の場合と1%上昇して2.5%となった場合の総返済額を比較します。

その結果が下の表です。

| 毎月返済額 | 総返済額 | |

| 金利1.5% | 10.4 万円 | 3,728 万円 |

| 金利2.5% | 11.9 万円 | 4,268 万円 |

シミュレーションの結果、実に総返済額で500万円以上の差が出ました。

毎月の返済額も1.5万円と見過ごせない金額です。

このようにわずかな金利差でもトータルでは大きな差となります。

住宅ローンは一度借りると、借り換えにはそれなりの手間と労力がかかるものです。

このように大きな差ができる住宅ローン。

くれぐれも軽率に借りることのないようにしましょう。

金利上昇を見込んだ返済計画を立てる

手堅い返済計画を立てるには、金利上昇を織り込んで返済計画を立てる、または金利が上昇しないような金利タイプを選ぶといった方法があります。

よほどの経済激変期でない限り、いきなり何%も金利が上昇することはありません。

先ほどのシミュレーションでも金利1.0%で月の返済額は1.5万円程度です。

例えば、返済額とは別に1万円程度の積み立てをしておきます。

万一、金利が上昇し返済額が増えたら、この積み立てを調整して返済額に充てるのです。

こうしておけば金利上昇にも対応することができます。

金利上昇のリスクを最小限にする

この他にも繰り上げ返済を利用して早期の返済や月々の返済額軽減を目指すといった方法が考えられます。

住宅ローンの返済を滞納すると、それは住宅を失うことにつながるものです。

金利上昇のリスクを最小限にする手当は講じておくべきです。

住宅ローン比較!おすすめの住宅ローン5選

2020年3月末における住宅ローンの金利一覧を作成しました。

| 会社名 | 変動金利 |

10年 固定金利 |

20年 固定金利 |

35年 固定金利 |

フラット 35 |

| 住信SBIネット銀行 | 0.415% | 0.610% | 1.250% | 1.450% | 0.910% |

| りそな銀行 | 0.470% | 0.600% | 0.900% | 1.195% | 1.190% |

| 三井住友銀行 | 0.475% | 0.950% | - | 1.590% | - |

| 三菱UFJ銀行 | 0.525% | 0.550% | 0.990% | 1.560% | - |

| みずほ銀行 | 0.625% | 0.750% | 1.200% | 1.090% | 1.360% |

住宅ローン比較窓口を参照。みずほ銀行は追加

これらについて特徴を見ていきます。

金利の安さには金融機関の特徴が

一般的にはネットバンクのほうが金利は安い傾向にあります。

ですが、変動金利ではネット銀行が安いものの、長期金利となるとメガバンクなどの実店舗を持つ銀行もあなどれません。

これは金融機関の規模やその金融機関の住宅ローンに対するスタンスによって変わってくるものです。

変動金利で借りるときにおすすめの金融機関・住宅ローン

変動金利で比較するならば、ネット銀行に軍配があがります。

店舗を持たず、人件費も抑えているネット銀行にはメガバンクといえども勝つのは難しいものです。

これにりそな銀行などの金融機関が続き、最後が三井住友銀行などのメガバンクとなります。

実際に借りる際には、手数料なども総合的に判断すべきですが、金利だけで比較するとネット銀行が有利です。

固定金利で借りるときにおすすめの金融機関・住宅ローン

長期の固定金利になると、メガバンクなどの実店舗を持つ金融機関も低金利で貸し出しをしています。

住宅ローンは30年以上の長期ローンを組むことも一般的です。

このため、変動金利もさることながら、長期金利を下げたほうが借りる人は増える可能性もあります。

金融機関の戦略が見え隠れするポイントです。

借り換えでおすすめの金融機関・住宅ローン

借り換えでおすすめなのは、住信SBIネット銀行です。

表になる新規借り入れの場合と同じ0.415%で借り換えを行なうこともできます。

借り換えはメガバンクなどの実店舗よりもネットバンクのほうが力を入れている印象です。

借り換えは新規よりも審査が少なくなります。

新規借り入れの際に他の金融機関が審査を行なっているからです。

なるべく手間をかけたくないネットバンクにとって借り換えは重点的に行いたい融資になります。

住宅ローンの金利で知っておくと更にお得な知識

住宅ローンはどちらかというと、金融や経済の分野になります。

それらの専門分野にはそれぞれの専門用語があるものです。

「金利」も専門用語のひとつですが、これは一般にもおなじみの言葉となっています。

ここで解説するのは、金利について知っておいたほうがよい知識やローン金利の引き下げについてのお話しです。

店頭金利や適用金利とは?

ひとくちに「金利」といっても店頭金利、優遇金利、適用金利と様々な金利がでてきます。

ただ、これをきちんと説明できる人は少ないものです。

金融機関のサイトでも当たり前に使われていますが、説明はサイトの隅に小さな文字でされているにすぎません。

ここではこれらの金利の違いについて解説します。

店頭金利は基準金利

まずは基準となるのが店頭金利です。

金融機関によっては基準金利と呼んでいる場合もあります。

かつては支店の看板や店内に紙で掲げられていたため、このような名前になりました。

店頭金利は金利の定価のようなものです。

最近は少なくなりましたが、一般の商品のメーカー希望価格になります。

本来ならばこの店頭金利が適用されるはずですが、多くの場合、ここからサービスによって引き下げられることがあるのです。

金利引き下げを適用される場合もある

店頭金利から一定の条件を満たせば、金利を引き下げてくれることがあります。

金利引き下げ幅とは金利の下げ幅のことをいうのです。

金融機関によっては優遇金利という名称もあります。

1%や0.5%など金融機関によってその差はまちまちです。

同じローンでもAの条件を満たせば金利引き下げ幅が1.0%、Bの条件ならば0.5%といった場合もあります。

このあたりはその金融機関の営業姿勢や使ってほしいローンがある場合には思い切った金利引き下げ幅が適用されることもあるのです。

店頭金利から金利引き下げ幅を引いたものが適用金利

店頭金利から金利引き下げ幅を引いたものが適用金利になります。

文字通り、実際に住宅ローンに適用される金利です。

適用金利は店頭金利から比べるとかなり低くなっています。

ネットで検索してヒットする低金利なローンはほとんどこの適用金利で計算されているのです。

この適用金利には大きな注意点があります。

金融機関のサイトに書いてある適用金利は、あくまで最低金利、つまり条件が一番よい人に適用される金利です。

収入や物件のよしあし等でこの適用金利は左右されます。

誰もがサイト上の最も低い適用金利が使えるわけではなのです。

住宅ローンの金利を安くしてもらうことはできるの?

住宅ローンの金利は一度決定されると簡単には変更できません。

このため、借りるまでの折衝でかなりの部分が決まってしまいます。

その折衝も、多くの場合は金利引き下げ幅の中での折衝です。

金融機関は大きな組織なのであまり例外を生み出すことを好みません。

「お客さんにだけ特別です」というのは、やりにくいのです。

基本的に、融資担当者に与えられている権限や裁量は決して大きくありません。

もし安くしてもらえたとしてもわずかなものとなります。

まとめ

金融の世界は一般の人にはなじみのうすい場所です。

ただでさえ、不動産というなれないものを扱い、その上なじみのない住宅ローンも考えなければならないので負担は重くなります。

これも自分の家を手に入れるためのクリアすべき関門と思って取り組みましょう。

難しいとはいうものの、多くの人は住宅ローンを借りて購入しています。

今はネットなどでも情報収集可能です。

予習できるところはしっかり予習をして住宅ローンの選択に臨みましょう。

コメントを残す